PESQUISA

Há 44 anos

viabilizando idéias,

orientando estratégias,

contabilizando conquistas.

Balanço Patrimonial: entenda do que se trata

09 de Junho de 2020, 17:03

O que é: um balanço patrimonial é um documento contábil que mostra uma espécie de raio-x financeiro da empresa.

Ele faz a ponte entre Fluxo de Caixa e Resultado Econômico para mostrar a condição financeira real de uma empresa, expondo seus lucros, dividendos e seu patrimônio líquido.

Por que fazer: Para fazer o planejamento financeiro de uma empresa, é necessário que o balanço patrimonial seja bem feito.

É através dele que é possível determinar se uma empresa está sendo lucrativa ou não.

O Demonstrativo de Resultado de Exercício fornece uma noção de lucro, mas sem a visão do contas a receber e do contas a pagar, não é possível ter a certeza.

Quando fazer o balanço patrimonial?

Depende. Ele pode ser feito anualmente, semestralmente ou trimestralmente.

Através dele, o patrimônio liquido da empresa é encontrado, resultante da diferença entre ativos e passivos.Se a empresa quer fazer sua contabilidade apenas para cumprir suas obrigações fiscais, ele pode ser feito anualmente.

Caso queira uma amplitude mais gerencial de suas rotinas contábeis, influenciando na tomada de decisões, é sugerido que o prazo seja menor.

Neste caso, uma planilha de lançamentos contábeis irá ajudar.

Para entender melhor, é importante saber mais sobre os componentes desse calculo:

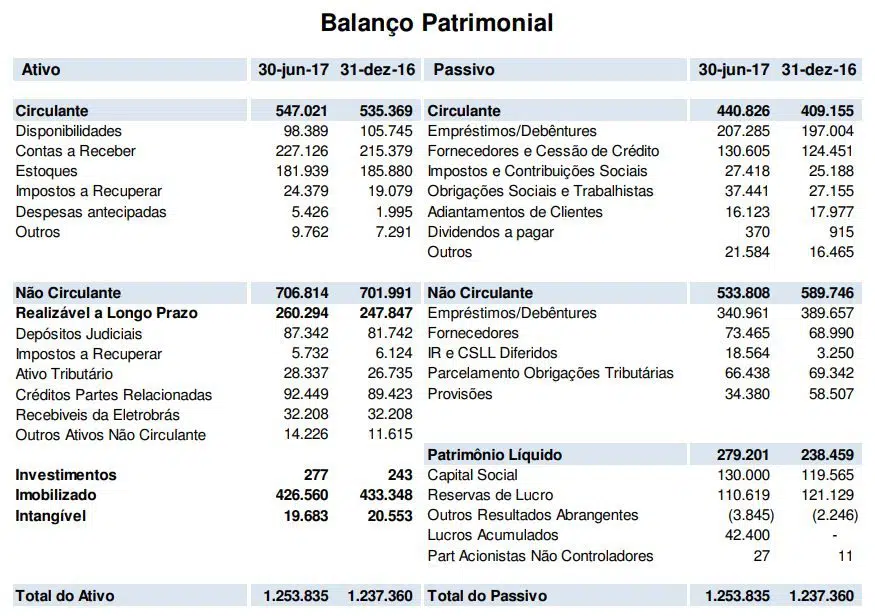

Ativo

O Ativo é dividido entre circulante e não-circulante.

Ativo Circulante

O Ativo Circulante é composto pelos itens de maior liquidez.

Eles são as disponibilidades, dinheiro disponível no caixa, e os realizáveis no curto prazo, como o contas a receber de prazo inferior a 12 meses.

- Caixinha: é o dinheiro guardado na empresa para pagamentos rápidos e uso imediato.

- Bancos: disponibilidade nas contas bancárias da empresa.

- Contas a receber de curto-prazo: é o que os clientes já compraram e ainda não pagaram, mas será recebido dentro do próprio exercício.

- Estoques: são os produtos acabados ou não armazenados na empresa. Eles não possuem alta liquidez, mas espera que serão vendidos dentro do próprio exercício.

Ativo Não-Circulante

O Ativo Não-Circulante é composto pelos itens de menor liquidez e são divididos em dois grupos.

Ativo Realizável a Longo Prazo: contas a receber com prazo maior do que 12 meses. Ou seja, serão recebidas apenas no próximo exercício.

- Notas recebíveis: são os recebíveis que são devidos à empresa e não podem ser cobrados antes do prazo de um ano. São ativos de longo prazo.

Ativo Imobilizado: são os bens da empresa, que representam os itens de menor liquidez. Veículos, computadores, terrenos, softwares, etc.

- Terra: é um ativo fixo que nunca se desgasta, ou seja, não sofre depreciação.

- Imóvel: é um ativo imobilizado e sofre depreciação.

- Equipamentos de escritório: nesse caso entra o computador, impressora, máquina de Xerox entre outros.

- Máquinas: nesse item entram as prensas e outras máquinas que a empresa possua.

- Veículos: toda a frota própria da empresa.

Passivo

O Passivo é composto pelos exigíveis de curto ou longo prazo. Ou seja, tudo aqui que a empresa tem a pagar.

O Passivo Circulante possui as contas a pagar com prazo menor do que 12 meses.

Analogamente, o Passivo Não-Circulante contém as outras contas a pagar.

- Contas a pagar: o que precisa ser pago para fornecedores.

- Notas a pagar: dinheiro devido a terceiros.

- Salários e contribuições: salários que ainda não foram pagos aos funcionários.

- Impostos a pagar: valores já apurados de impostos, ainda não pagos.

- Empréstimos: valores que a empresa pegou emprestado e serão pagos em algum momento.

- Exigível de longo prazo: dívidas que tem mais de um ano de prazo para serem quitadas.

Patrimônio Líquido

O Patrimônio Líquido é o capital próprio da empresa.

Ele é composto pelo capital social inicialmente investido pelos acionistas, pelas reservas de lucro, pelos lucros acumulados do passado e pelo lucro ou prejuízo do exercício, que também é o resultado do DRE.

- Capital Social: investimento inicial no negócio por parte dos sócios ou lucros que foram reinvestidos.

- Lucros: os que foram reinvestidos nos negócios ou o do exercício.

Calculando o balanço patrimonial

O Balanço Patrimonial deve ser construído a partir dos lançamentos contábeis da empresa.

O ponto mais importante a ser entendido nesse exercício é o conceito da partida dobrada:

Isso sempre garantirá que:

Patrimônio líquido = Ativo – Passivo

ou

Ativo = Passivo + Patrimônio líquido

Exemplos no Balanço Patrimonial

Exemplo 1:

Quando a empresa compra um computador de R$1.500 utilizando o dinheiro guardado no banco.

A conta Bancos no Ativo Circulante é reduzida em R$1.500 e a conta Equipamentos no Ativo Não-Circulante é aumentada em R$1.500.

Na prática, o Ativo é ampliado e reduzido no mesmo valor, tendo saldo zero, no final.

Exemplo 2:

A empresa consegue um empréstimos de R$24.000 reais a serem pagos em 24 parcelas iguais.

A conta Banco, no Ativo Circulante, é aumentada em R$24.000.

A conta Empréstimos, do Passivo Circulante, é aumentada em R$12.000.

A conta Empréstimos, do Passivo Não-Circulante, é aumentada em R$12.000.

Na prática, o Ativo é ampliado em R$24.000 e o Passivo é ampliado no mesmo valor, mantendo a igualdade entre Ativo = Passivo + Patrimônio Líquido.

Com a atualização constante dos dados de balanço patrimonial, você poderá obter evoluções de contas e indicadores importantes que elucidarão a situação financeira da sua empresa:

- Detalhamento de Direitos (Ativo);

- Detalhamento de Obrigações (Passivo);

- Projeção de Balanço Patrimonial Gerencial;

- Previsão de Entradas;

- Previsão de Saídas;

- Previsão de Saldos;

- Indicadores de liquidez;

- Indicadores de endividamento;

- Indicador de evolução patrimonial.

Viu como é importante fazer o balanço patrimonial da sua empresa?

Fonte: https://www.jornalcontabil.com.br/balanco-patrimonial-entenda-do-que-se-trata/

COMENTAR

0 Comentário(s)